塑料原料现货上涨!下游企业复工复产情况如何?“开门红”行情能...

据了解,在春节假期结束开工后,原油、塑料原料市场的期货、现货价格大都强势上涨,一片飘红。但是,原料消费端的塑料行业下游制品企业复工复产情况如何?“开门红”行情能持续多久?

PP粉料市场复工复产情况

随着春节的小长假的即将结束,市场交易将回归,同时聚丙烯粉料上下游企业用户也将陆续复工复产。

尽管疫情反复,但防控进入常态化,因此下游复工复产受到的行政约束并不多,整体复工时间较往年变化不大。

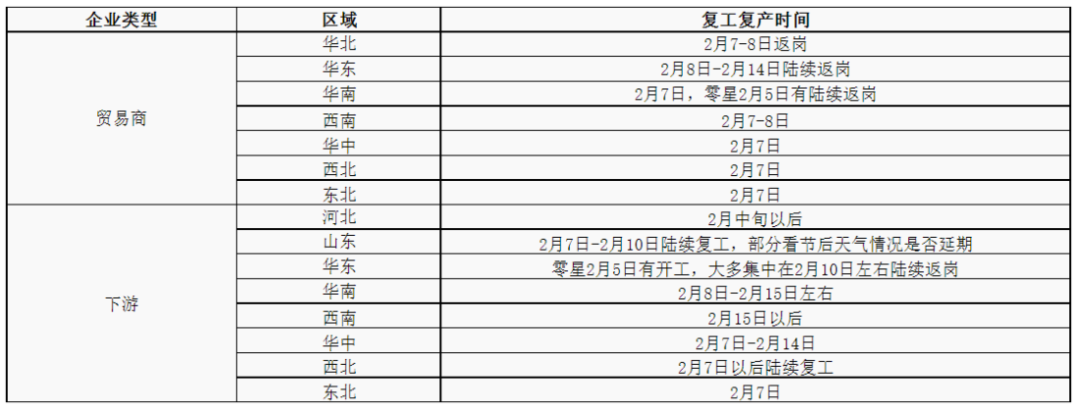

据了解,市场贸易商基本按国家法定节日正常上班,下游企业复工时间多集中在2月10日-2月15日前后(即年初十至十五),由于受高成本以及订单等因素,多数企业年前均未出现大批量节前备货的迹象,随着年后企业的陆续复工复产,也将进一步带动行业业者的采购意愿。

聚丙烯粉料企业方面,聚丙烯粉料企业除部分有相应配套的上游装置在正常生产之外,部分外采的企为多在节日期间停工放假,虽节前多表示节后将陆续恢复生产,然春节期间原油波动较大。

受美国寒冷天气和全球主要产油国供应中断影响,油价在周五创下七年新高,连续第七周上涨。聚丙烯成本增加明显,且据了解,节日期间山东地区部分丙烯企业已有上调报价,而暂尚未调价的企业也有调涨的预期,故随着节后开盘,随着原料丙烯的拉涨,前期停工的PP粉企业仍有推后开工的预期。

PVC下游制品企业复工复产情况

对于原材料PVC的采购,下游企业根据订单情况适量采购,乙烯法下游企业整体订单情况较好,备货积极性尚可。但电石法部分下游因订单不佳未备年后用量,部分企业因节前PVC期货大涨带动现货走高,恐年后价格继续走高,适当备货。

整体来看,今年下游企业开工时间多集中在正月初七至十五,也就是2月7号-15号之间。因疫情因素仍存,影响人员到岗问题,不排除会影响企业开机时间。因上游节前积极去库存,所以整体压力不大。

节后市场预期较强,宏观宽松政策影响,PVC市场存看涨预期,但价格是否能实现跃升,需等待需求端的兑现。

EVA企业复工复产情况

截至最新动态,春节期间,中国EVA装置停车情况较少,1月31日-2月6日(春节假期)产量预计在3.53万吨,较1月21-27日当周增加0.39万吨;开工率93.68%。

当前场内开工率较高,但后期开工检修较多,供应量缩减或可支撑市场稳定走势,节后归来观望情绪较浓。

暂时从石化厂商生产品类来看,硬料供应面压力加大。需求端,大部分下游企业停工放假的时间节后略多于节前,目前下游多数仍处放假,2月整体需求较1月份缩减。

但特别需要关注的是,目前下游光伏料的需求一般偏好,起主导支撑市场影响。

PS企业复工复产调查情况

截至最新动态,春节期间,中国PS装置检修影响产能在54.5万吨(不含降负装置),1月31日-2月6日(春节假期)产量预计在7.01万吨,较1月21-27日当周减少1.02万吨;折算开工率73.4%,减少10.71%。损失量将明显超过去年,但由于今年产能、产量基数大,春节期间产量仍较去年春节期间多。

需求端,下游企业停工放假的时间节后略多于节前,2月整体需求较1月份下降,降幅可能不大。

下面我们一起来看看一些塑料原料市场的行情走势分析~

一、通用塑料市场

PP:价格松动

来源:塑料新视界

免责声明:以上内容转载自WELINK塑料,所发内容不代表本平台立场。

全国能源信息平台联系电话:010-65367702,邮箱:hz@people-energy.com.cn,地址:北京市朝阳区金台西路2号人民日报社